こんにちは、さんパパです!

在宅起業の運転資金について、こんなツイートをしました。

在宅起業の運転資金は3ヶ月分の経費を賄える程度持っておくのがおすすめ👨💻

逆に資金がギリギリなら副業でしっかりと貯金を貯めてから会社を辞めましょう✨

『仕事やめられたぁぁぁ』って解放感に満ち溢れても、倒産してしまったら意味ないのでね😅

— さんパパ@ブログ・子供と遊ぶ在宅起業家👨🏫 (@san_pa_pa) October 31, 2020

上記について深掘りしていきます。

■在宅起業の運転資金の目安は?

■在宅起業家は経費が少ないので使い過ぎに注意!

現在は在宅起業3年目で、自由気ままな暮らしを満喫しています。

今回は在宅起業家の資金繰りについてお話ししますね。

副業であれば毎月給料という安定したお金が入ってくるので倒産はあり得ませんが、在宅起業家は資金が尽きた時点で終了です。

そのため収益だけでなく、得たお金の管理についてもきちんとしておくことが大事なので、これから在宅起業を目指す方は参考にしてください。

目次

在宅起業の運転資金とは?

僕の定義では『給料や経費、税金を支払うために必要なお金』です。

分かりやすく言えば『運転資金(現金)がなくなる=給料や経費が払えない=倒産』になるので気を付けましょう。

運転資金の計算

運転資金の目安を立てるには、毎月の経費をあらかじめ知っておく必要があります。

例えば今、以下のような事業運営をしていたとします。

■経費:5万円

■社会保険:10万円

この場合、毎月45万円が固定の支出として出ていくことになります。

つまり『1年間で45万×12ヶ月=540万円の現金が必要』ということになります。

その他の支出も考える

上記は固定費(毎月出ていく出費)ですが、それ以外にも支出はあります。

■賞与(年2回)

■雑費(商材購入など)

ざっくりですがこんな感じ。

頭に入れておくべきは税金と賞与で、例えば所得税を50万支払う場合、月額固定費45万円+50万=95万円が手元から消えていきます。

在宅起業したての頃はこうした『月末になると数十万円が口座から消える』みたいな事態にビビりましたね(^^;

在宅起業の運転資金の目安は?

僕の場合は以下のような感じです。

■翌年の税金分(年末までに)

月の経費が45万円であれば『3ヶ月分の135万円は振込用の口座に残しておきたい』ということです。

この計算は在宅起業をこれからする人でもイメージできると思いますが、問題は税金ですね。

経費+税金で月の出費が100万円を超えたりすることもあるので、副業のうちから運用資金の管理方法を確立しておくのがおすすめです(以下で説明します)

税金を毎月の経費として支払う癖をつける

僕がおすすめするのは『あらかじめ翌年の税金を逆算して毎月の経費にする』という方法です。

例えば2020年の売り上げ予測が1000万円として、2021年は240万円の税金を支払わなければならなかったとします。

この場合、2021年の1月までに240万円の現金を貯めておくことができれば、その年の税金負担は乗り切れることになりますよね。

よって、2020年の資金繰りは以下のようになります。

■経費:5万

■税金:20万

■社会保険:10万

これによって毎月の負担額は65万円となり、口座にストックすべき残高は195万円になりますが、翌年の税金支払い時に慌てる必要がなくなるなるため、より安定した事業運営を維持することが可能になります。

在宅起業用の口座は2つ用意すべき話

在宅起業規模であれば売り上げの振込先は1つの口座で大丈夫なので、複数のアフィリエイトセンターなどの入金先をまとめておけばOKです。

そして、それとは別にもう1つ口座を開設し、そこは『税金支払い用』として管理します。

そして『メイン口座に残った35万円が会社の利益、別口座に残った20万円は翌年の税金分』と事業運営費が分かりやすくなります。

メイン口座が凍結したり破綻した時のリスクを考え、さらにもう1つ口座を作り、事業貯金用口座として35万円を貯めていくのもいいと思います。

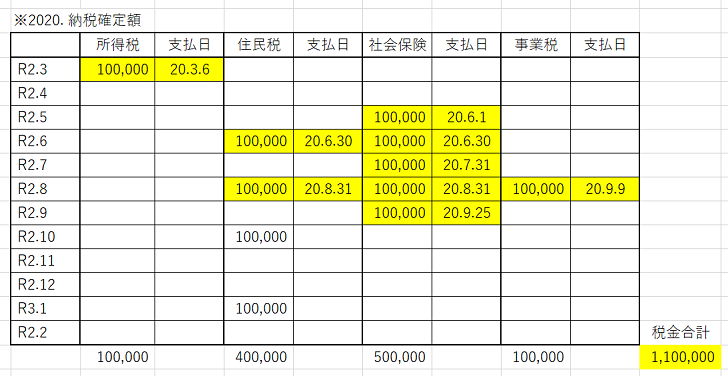

税金の計算は税理士さんにお願いすべき

ここで大事なのが『来年はどれくらいの税金が必要で、いつ支払うのか?』ということです。

これはあらかじめ来年の売り上げを予測し、そこから経費や税率などを考えて計算するのですが、ここは正直、税理士さんにお願いした方が良いと思います。

僕の場合はこんな感じの表を作ってもらってます(数値は適当、社会保険も税金と一緒に管理してます)

あらかじめ支払うべき税金と金額がかかれているので、支払ったら『支払日』を記入して黄色く塗りつぶしています。

仮に『この表が2021年の税金支払い予定』だとした場合、年額で110万円程かかるので『2020年のうちに別口座に110万円を貯めておけばいいんだな』ということが分かります。

表を改良して『給料・ツール費』なども加えれば、毎月の出費が手に取るように分かるので、さらに便利になるかと思います。

税理士さんにお願いする理由や見つけ方については下記の記事を参考にしてください。

副業時代から資金管理の癖も付けよう

在宅起業する人は副業時代から資産(=ブログ等)積み上げていると思うので、収益が発生し始めたら資金管理も同時に始めておきましょう。

■副業の収入振込み口座

■税金支払い口座

まずはこの3つで良いと思います。

僕の場合は会社の給料振込口座は奥さんに丸投げして『これで生活してね』と言ってました(給料が少なすぎて毎月赤字だったのですが(泣))

ですので、今、副業でブログなどを運営されている場合は、ブログ収入口座と税金支払い口座を分けて管理しておくと、在宅起業した時の資金管理が楽になると思います。

在宅起業家は経費が少ないので使い過ぎに注意!

というわけで『在宅起業の運転資金の目安』についてのお話しでした。

ブログを媒体とした情報発信ビジネスは利益率が90%超えるので『売り上げ=ほぼ利益』です。

在庫を抱える必要もなければ借金をする必要もないので、収入が増えるとサラリーマン時代には想像もつかなかった速度で口座にお金が貯まっていきます。

なので、少なくとも在宅起業して2年くらいは、高いものを買わず、生活水準をあげず、自由な時間ができたことに満足して、その後の生活を安定させる時間にするのがいいと思いますね。

状況次第で売り上げが下がることも考えられる

僕は今年で3年目を迎えますが、コロナショックもあって売り上げが激減しましたし、Googleのアップデートで壊滅的被害を受けた人もいます。

そうした時に手持ち資金が足りないと倒産してしまいますし、すぐに借りられるわけでもないです。

最悪、メイン口座の資金が尽きそうになっても、税金支払い用から移動させて事業資金として窮地を乗り越えることもできます。

在宅起業家にとって給料と税金の支払いは必須ですので、そこを負担なく乗り切れるためにも、運転資金の管理癖を身につけておきましょう。

それではまた!

逆に資金がギリギリなら副業でしっかりと貯金を貯めてから会社を辞めましょう✨

『仕事やめられたぁぁぁ』って解放感に満ち溢れても、倒産してしまったら意味ないのでね😅

貯金も大事です😊

#ブログ書け

#ブログ初心者